7月1日,北京将正式实施商业车险改革,哪些情况将影响保费?责任保障、理赔方面,有何变化?新老司机们赶紧看过来!

哪些情况将影响保费?

按照改革方案,商业车险保费=基准保费×费率调整系数。费率调整系数是影响保费的关键因素之一,而费率调整系数又主要包括无赔款优待系数、交通违法系数、自主核保系数和自主渠道系数等4个细分系数。

因此,商业车险保费=基准保费×无赔款优待系数×交通违法记录系数×自主核保系数×渠道系数。

■ 车险保额按车辆实际价格进行计算

此次费改将保费确定方式由原来的新车购置价改为投保时的实际价值,实际价值根据投保时的新车购置价减去折旧金额后的价格协商确定或其他市场公允价值协商确定,这就避免了此前常说的“高保低赔”现象。

从这个层面来说,大多数车主的基础保费将下降。

■ 自主核保、自主渠道系数 保险公司有自主定价权

此次商业车险费率改革也推进了车险费率市场化。此前车险浮动因素系数里的“多险种同时投保系数”、“特殊风险系数”、“行驶里程系数”已经取消。与此同时,“自由核保”和“自主渠道”成为两项新浮动系数,这意味着保险公司可以根据自身情况确定风险系数,也是自主定价、费率放开的一次尝试。

据透露,“自由核保”和“自主渠道”系数将在0.85%至1.15%之间浮动。

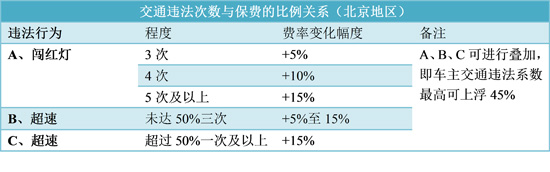

■ 闯红灯、超速次数多,保费则多

在北京,保费首先与闯红灯、超速这两项违章挂钩,违章记录可累加,保费最高上浮45%。未来压双黄线、违停等违法行为也可能影响续保的保险费率。

■ 同价位车辆,总零配件价高,保费高

此次车险费率改革参考了机动车辆的零整比。

所谓零整比,就是市场上该车型全部零配件的价格之和与新车销售价格的比值。也就是说,零整比越高,修车的时候更换配件的价格就越贵。因此,价格同样的车辆,零配件的价格高,保费必然会高。

比如,零整比分别为272.75%和635.25%的朗逸、卡罗拉两款车,改革前在北京的新车保费只差了20元,但是在已进行改革试点的山东地区,两款车的保费差距已超过1000元。

■ 高风险车型保费高

车险费改新政运用了车险行业多年来的理赔大数据平台,保险公司在输入相关的车辆信息后,每一款车型相应的赔付率即可显示。也就是说,赔付率较高的车型,车主在新车投保或者续保时的保费可能会比出险率低的车型高。

以前赔付率较高的车型,市民在新车投保,或者在续保时,车险费率可能会比出险率低的车型高。

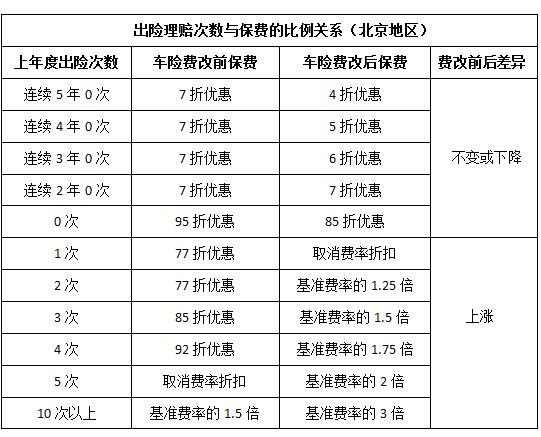

■ 出险次数对次年保费价格的影响增大

2010年1月1日,北京地区在全国率先实施商业车险费率浮动机制,将理赔次数与保险费率增减挂钩。车辆连续5年不出险,费率浮动系数最低为0.4,最多可以打4折。车辆一年出险8次及以上,保费上浮3倍。

此次修改后,商业车险保费继续保留4年、5年不出险车辆0.5、0.4的优惠系数。

另外,保费上浮3倍的条件也从8次出险放宽到10次出险。而每次出险的保费将实施逐渐递增。目前北京车辆发生事故多以小剐小蹭为主,因此可以对这类小事故的出险频率放宽。

小贴士:

综上所述,以下几点需要注意

1、 上一年出过险、有闯红灯、超速等违章记录的车主,7月1日前提前续保,可按照原来的保险政策享受最后一次优惠。否则保费会涨哦!(注:只有车险到期日为3个月内的车辆才可以。)没有如上情形的车主,7月1日后续保更划算!

2、 新政实施以后,购车人要慎重选择品牌车型。车价和零件费用都要考虑。选择零整比高的车型,不但养护成本较高,因其赔付成本高也会带来较高的保险费率。

责任保障、理赔方面,有何变化?

新条款中扩大了车损险、三者险以及车上人员责任险等保险责任,且删减了11项投保使用率低的附加险,合并了部分附加险种。

■ 新费改后,倒车镜、车灯单独破碎险并入机动车损失险,车载货物掉落责任险并入机动车第三者责任保险,租车人人车失踪险并入机动车全车盗抢险。

■ 目前车辆撞到驾驶员家庭成员,不在三者险理赔范围。改革后的条款将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围。

■ 车上人员险对车上人员的定义进行了修改,车上人员是指发生意外事故的瞬间,在被保险机动车车体内或车体上的人员,包括正在上下车的人员。

■ 另外,冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损也可以获得赔偿。

■ 费改后附加险新增“机动车损失保险无法找到第三方特约险”。此前双方出了事故,找不到第三方,只能找到自己投保的保险公司赔70%,改革后,只要投保了这条附加险,找不到第三方的事故可以得到全额理赔。

■ 改革后,车损险索赔方式增加到三种:一是直接向责任方索赔;二是向责任方的保险公司索赔;三是代位求偿,向自己的保险公司索赔,由其再向责任方追偿。改革后如果投保人是无责,那么代位求偿不计入出险次数。

7月1日,北京将正式实施商业车险改革,哪些情况将影响保费?责任保障、理赔方面,有何变化?新老司机们赶紧看过来!

哪些情况将影响保费?

按照改革方案,商业车险保费=基准保费×费率调整系数。费率调整系数是影响保费的关键因素之一,而费率调整系数又主要包括无赔款优待系数、交通违法系数、自主核保系数和自主渠道系数等4个细分系数。

因此,商业车险保费=基准保费×无赔款优待系数×交通违法记录系数×自主核保系数×渠道系数。

■ 车险保额按车辆实际价格进行计算

此次费改将保费确定方式由原来的新车购置价改为投保时的实际价值,实际价值根据投保时的新车购置价减去折旧金额后的价格协商确定或其他市场公允价值协商确定,这就避免了此前常说的“高保低赔”现象。

从这个层面来说,大多数车主的基础保费将下降。

■ 自主核保、自主渠道系数 保险公司有自主定价权

此次商业车险费率改革也推进了车险费率市场化。此前车险浮动因素系数里的“多险种同时投保系数”、“特殊风险系数”、“行驶里程系数”已经取消。与此同时,“自由核保”和“自主渠道”成为两项新浮动系数,这意味着保险公司可以根据自身情况确定风险系数,也是自主定价、费率放开的一次尝试。

据透露,“自由核保”和“自主渠道”系数将在0.85%至1.15%之间浮动。

■ 闯红灯、超速次数多,保费则多

在北京,保费首先与闯红灯、超速这两项违章挂钩,违章记录可累加,保费最高上浮45%。未来压双黄线、违停等违法行为也可能影响续保的保险费率。

■ 同价位车辆,总零配件价高,保费高

此次车险费率改革参考了机动车辆的零整比。

所谓零整比,就是市场上该车型全部零配件的价格之和与新车销售价格的比值。也就是说,零整比越高,修车的时候更换配件的价格就越贵。因此,价格同样的车辆,零配件的价格高,保费必然会高。

比如,零整比分别为272.75%和635.25%的朗逸、卡罗拉两款车,改革前在北京的新车保费只差了20元,但是在已进行改革试点的山东地区,两款车的保费差距已超过1000元。

■ 高风险车型保费高

车险费改新政运用了车险行业多年来的理赔大数据平台,保险公司在输入相关的车辆信息后,每一款车型相应的赔付率即可显示。也就是说,赔付率较高的车型,车主在新车投保或者续保时的保费可能会比出险率低的车型高。

以前赔付率较高的车型,市民在新车投保,或者在续保时,车险费率可能会比出险率低的车型高。

■ 出险次数对次年保费价格的影响增大

2010年1月1日,北京地区在全国率先实施商业车险费率浮动机制,将理赔次数与保险费率增减挂钩。车辆连续5年不出险,费率浮动系数最低为0.4,最多可以打4折。车辆一年出险8次及以上,保费上浮3倍。

此次修改后,商业车险保费继续保留4年、5年不出险车辆0.5、0.4的优惠系数。

另外,保费上浮3倍的条件也从8次出险放宽到10次出险。而每次出险的保费将实施逐渐递增。目前北京车辆发生事故多以小剐小蹭为主,因此可以对这类小事故的出险频率放宽。

小贴士:

综上所述,以下几点需要注意

1、 上一年出过险、有闯红灯、超速等违章记录的车主,7月1日前提前续保,可按照原来的保险政策享受最后一次优惠。否则保费会涨哦!(注:只有车险到期日为3个月内的车辆才可以。)没有如上情形的车主,7月1日后续保更划算!

2、 新政实施以后,购车人要慎重选择品牌车型。车价和零件费用都要考虑。选择零整比高的车型,不但养护成本较高,因其赔付成本高也会带来较高的保险费率。

责任保障、理赔方面,有何变化?

新条款中扩大了车损险、三者险以及车上人员责任险等保险责任,且删减了11项投保使用率低的附加险,合并了部分附加险种。

■ 新费改后,倒车镜、车灯单独破碎险并入机动车损失险,车载货物掉落责任险并入机动车第三者责任保险,租车人人车失踪险并入机动车全车盗抢险。

■ 目前车辆撞到驾驶员家庭成员,不在三者险理赔范围。改革后的条款将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围。

■ 车上人员险对车上人员的定义进行了修改,车上人员是指发生意外事故的瞬间,在被保险机动车车体内或车体上的人员,包括正在上下车的人员。

■ 另外,冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损也可以获得赔偿。

■ 费改后附加险新增“机动车损失保险无法找到第三方特约险”。此前双方出了事故,找不到第三方,只能找到自己投保的保险公司赔70%,改革后,只要投保了这条附加险,找不到第三方的事故可以得到全额理赔。

■ 改革后,车损险索赔方式增加到三种:一是直接向责任方索赔;二是向责任方的保险公司索赔;三是代位求偿,向自己的保险公司索赔,由其再向责任方追偿。改革后如果投保人是无责,那么代位求偿不计入出险次数。